覆盖全民的非免费医保

个体户、或者无收入的人:国民健康保险

《在日本的第一个月》一文里面曾经提到,入境日本之后要办理“国民健康保险”,时间大约是在第一天住民登陆之后大约一周之后,市役所(或区役所)会把办理健康保险的通知书寄到家里。这是因为那时我和妻子都是留学生身份,没有收入。“国民健康保险”主要就是给没有收入的人办理的(当然也有个体户),由所居住的地区(一般是市,大城市则细分到区)负责,有几个特点:

1、费用按月交,各地略有差异(估计不大,没仔细调查过),主要看收入情况,无收入的人最便宜,有收入的人则会高一些。

2、费用不是由个人去交,而是由户主(日语:世代主)去交。即使户主本人是办公室白领、从工资里面扣医保,只要家庭里面有人参加国民健康保险,也是由户主交。费用是参加国民健康保险的人一起算,不分开。当然对于单身者来说自己就是户主,没什么区别。

3、因为国民健康保险由所居住的地区负责,因此跨城市搬家的话,原保险证作废,由新城市发保险证。这里特别一提的是大城市要精确到区。我呆过的某著名的 O 城,面积只有225km2,却分了24个区,经常走几步路就能跨 3 个区,而从住下来到国民健康保险办理完经常要一周左右。于是就有了这么个滑稽的现象:

- 第1天:入境日本,住进 N 区,办理住民登录。

- 第8天:收到区役所邮寄过来的办理“国民健康保险”的通知书,前往办理,现场收到保险证,现金缴纳当月的保险费,同时办理银行账户自动扣款保险费手续,但要两个月后才生效。

- 第30天:租的这个房子住得感觉不舒服,于是寻找新房子,搬家。

- 第37天:搬进2km之外的新房子,属于H区。

- 第38天:去 H 区办理住民登录,这时要带上老的 N 区保险证。老保险证被收走,发新保险证,现场现金缴纳 N 区的差额和新的 H 区的保险费用,再办理一次银行账户自动扣款保险费手续(因为保险的管理主体变了,所以要重新办!),也是两个月后才生效。

- 第90天:找到了位于 K 市的工作,要搬走了(跨城市)。这时要去 H 区办理“迁出”手续,老保险证被收走,发一张有效期只有4天的“临时保险证”,用于从 O 市帮到 K 市中途使用。现金缴纳费用。

可见对于喜欢频繁地跨城市搬家的人来说,国民健康保险办理手续非常繁琐。虽然今后可以使用 My number card 作为保险证使用,但领卡需要时间,迁移手续还是得办理。

有固定工资收入的人:社会保险

如果你是刚入境日本就是有工作单位的,那就不用这么麻烦了。有固定工资收入的人,医保费(称为“社会保险”)由工作单位负责,每月从工资里面扣除,与中国的五险一金很像,不论你搬家到哪里都没事。当然如果你喜欢频繁地在不同单位之间跳槽,而且跳槽中间还有 gap,那还是很麻烦的。

养老和医疗保险分开

相信现在很多人觉得养老保险是个鸡肋,如果能够不交养老只交医保该多好啊!在日本对于无收入的人以及个体户(可以统称为“自由人”)来说,养老保险(日语叫做“国民年金”)和医疗保险确实是分开的,收费主体不一样,确实可以只交医保、不交养老,自己攒钱养老。但是有两点需要注意:

第一、对于有固定工资收入的上班族,因为养老保险和医疗保险统一由单位负责,从工资里扣除,因此不能这么干。我的工资明细里面,两者都是合并在一起的,不单独区分。去年全年负担全家3口的养老保险和医保一共约64万日元(约人民币3万)。

第二、想移民的外国人不能这么干,被查出来欠交养老保险,移民基本一票否决了。

不同的手续、一样的待遇

虽然日本的医保办理起来有点麻烦,但用起来却特别简单:

第一、无论是无业者交的国民健康保险,还是固定收入上班族从工资里扣的医保,待遇都是一样的:医疗自付30%。首相享受什么医疗我不知道,但我很清楚公务员的医保和农民医保待遇肯定是一样的:

- 全国通用。虽然缴费由居住地或者工作单位管理,但使用范围是全国的医疗机构,没有东京能用冲绳不能用的情况。比例都是30%。

- 公私立医院通用,没有只能在大医院或只能在小诊所的限制,比例也都是30%。

- 医疗范围通用。没有只能用国产药、便宜药的限制,没有门诊、住院的限制,比例也都是30%。

第二、医保没有个人账户,全部是统筹账户,不用担心个人账户没钱的问题,看病拿出保险证,最后只需交自己自付的费用。

不能用医保的情况

医院结算收费(与中国医院不同,日本医院是先完成治疗,离开医院时才交费)时,上面会列出保险内项目和自费项目。上面说了,保险内项目不受地区、医院类别、药品类别(限我遇到的,毕竟我们家还没经历过大病)的限制,我目前遇到的不能用医保的情况有:

- 文件类,比如请医生开具盖公章的诊断书,复制 X 光片,分娩后开具出生证明等,需要交文件费。没错,出生证明也要钱💰。

- 享受类:比如选择单间病房、去医院疗养等。

有意思的是:洗牙可以使用医保。

兜底 1:儿童和孕妇免费医疗

虽然你可能觉得医保不限地区、不限药物很诱人,但是毕竟还要自付30%,碰到分母非常昂贵的情况不还是要倾家荡产吗?针对这种情况日本有三个兜底措施,虽然没有像很多西方国家那样全民免费医疗那么便宜,但是基本不会倾家荡产。

第一就是儿童和孕妇的免费医疗。儿童的免费医疗在日本的育儿经验👶和奖励政策 里面曾经提过,就是:医保部分,在同一家医院,门诊 1 天自付最多 600 日元(约人民币28元),一个月最多自付两次,多余部分免费;住院的话 1 天自付最多 300 日元(约人民币14元),一个月最多自付10次,多余部分全部报销,适用于孩子出生后到 18 周岁(高中毕业)。孕妇免费医疗是从怀孕后到分娩次月底,与产科有关的医疗费用(体检除外)免费。这两项都由居住地负责。妻子运气比较好,怀孕到分娩并没有生病。

兜底2:商业医疗保险抵税

为了防止得癌症或其他大病导致倾家荡产,在日本的不少人也会自己购买商业医疗保险作为补充。在中国,大部分商业医疗保险只能自己自费买,只有特定的“税优健康险”才能抵税,遗憾的是我在2022年出国前从来没见过“税优健康险”怎么买。不过在日本,能抵税的商业医疗保险范围非常广,抵税操作由公司在每年年底进行。

兜底3:大额医疗费用退税

这点和中国的“大病医疗专项附加扣除”很像。但是仔细研究却本质上是不一样的。

中国的“大病医疗专项附加扣除”从2019年才开始实施,我2022年就出国了,偏偏运气好那三年没有生过大病,一次也没用上。目前我只能以四川省的一个网站为例,中国的规则是:

大病医疗专项附加扣除是指在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

可见里面特别明确了:必须是“医保目录范围内”的自付部分。这下子完全没意思了,听中国的同事说过,很多进口药、进口器械都不在医保目录范围内,难道靠买中药达到每年15000元吗?而且税务局官网还特别说明了15000元要按人算,不能家庭合计,这就更加坑了。

下面来介绍一下日本的制度。区别在于:

- 起步线是每年10万日元(相当于人民币4800元左右),仅为中国的1/3。这个起步线相对来说容易达到一些。

- 金额可以全家合计一起算。这样子更容易达标了。当然前面已经说了,儿童医疗基本免费,所以儿童就不用算了。

- 从家里去医院的往返公共交通费可以算入。有意思的是,打车费用有明确理由的也可以算入。日本的打车费十分昂贵,这样子更容易达标了。比如去年8月底那天小棉袄得了新冠,发高烧超过38度了,正好是周日,周边的诊所要么不开门要么不接待发热患者,只能去相对远一点的诊所,换谁也不忍心让0岁的发烧婴儿坐公交车到处折腾吧?

- 可能你会有疑问:打车费用有小票可以证明,但是普通的公交费地铁费都是刷公交卡,怎么证明是你去医院的费用呢?其实这里就彰显出了日本社会的一个特点:全凭自觉。建议你据实上报,你偷偷加个几日元或许不会发现,但是太离谱了人家也会来核查。毕竟你家的住址政府是知道的,医院的名字也是要报上去的,网上一查就能查出来交通费大概是多少。

- 对孕妇的优待。比如说,

- 怀孕之后到分娩之前有很多次产检,虽然政府有补贴,但是根据个人情况不同有时也要自付(比如要测糖耐,费用就多了)。

- 分娩时(阵痛了)肯定得打车去医院,分娩完之后也得打车回来,这部分费用也算。

- 分娩住院的房间费用,包括三餐费用,也算在住院费里面了,也算。

妻子分娩之后曾遇到过乳汁堵塞、乳腺炎的问题,十分疼痛,选择了在私人的通乳师那里按摩,去年一年大约按摩了十几次,我也都报上去了。这其实不是太合理,毕竟私人的通乳师都没有用保险证,也没有开具正规的医疗机构的收据。但是日本现在针对少子化的政策十分优厚,对孕妇和儿童的支持力度也越来越大,所以我姑且就先报上去了。

医疗费确定申告

与中国的“大病医疗专项附加扣除”步骤类似,也是在每年初对上一年的医疗费进行统一申报,由自己在网上操作。

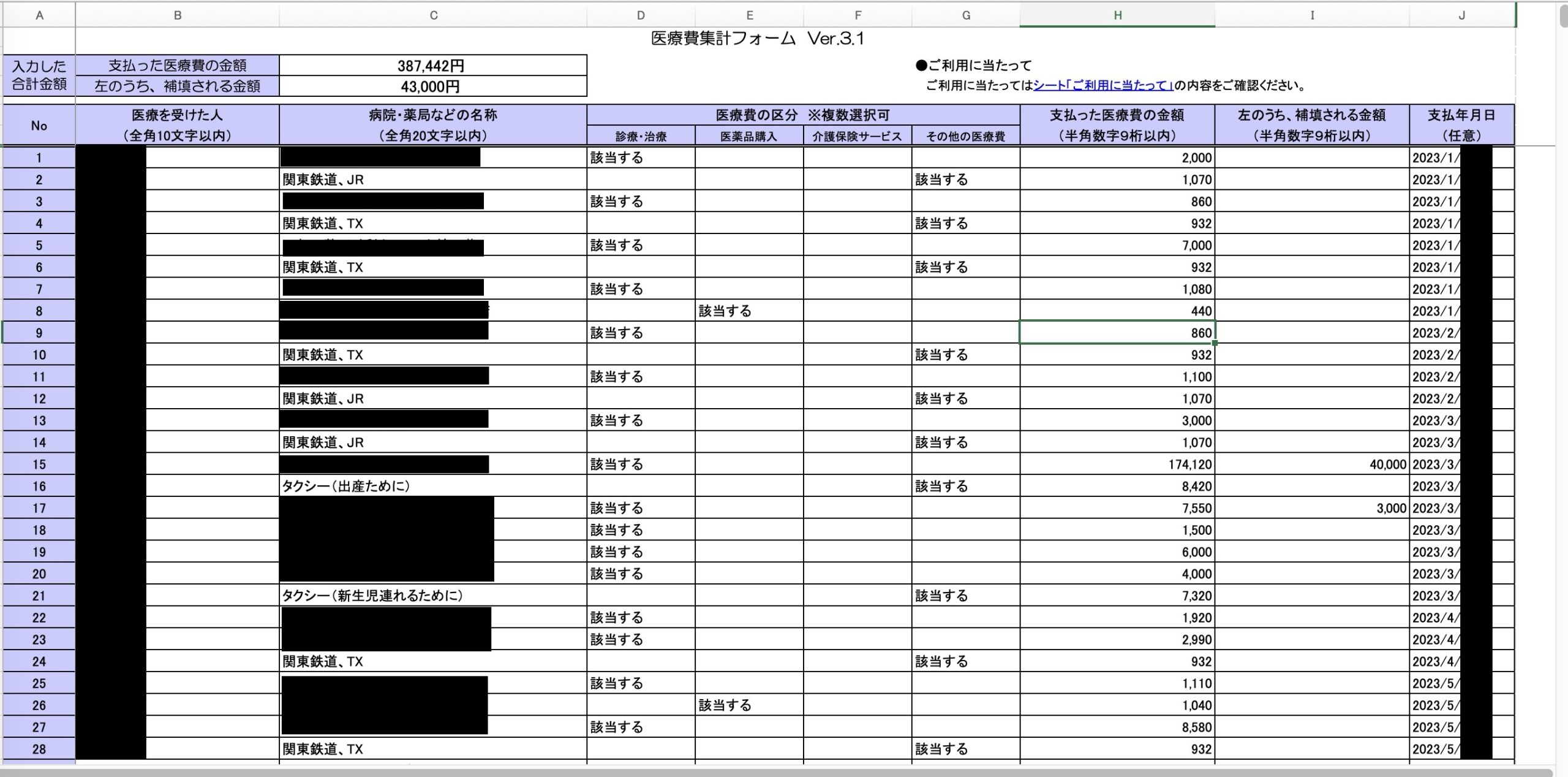

我在1月24日收到了单位发的源泉票,网上提交了确定申告。提交方法是把去年全家的医疗费、药费和相关交通费都列在一个 Excel 表格里,然后传上去。不过我很老实地没有申报自己花费的交通费,因为已经有单位发放的交通补贴了,重复申报担心引起不必要的麻烦。一共申报了净支出约34万日元(约人民币1.6万)

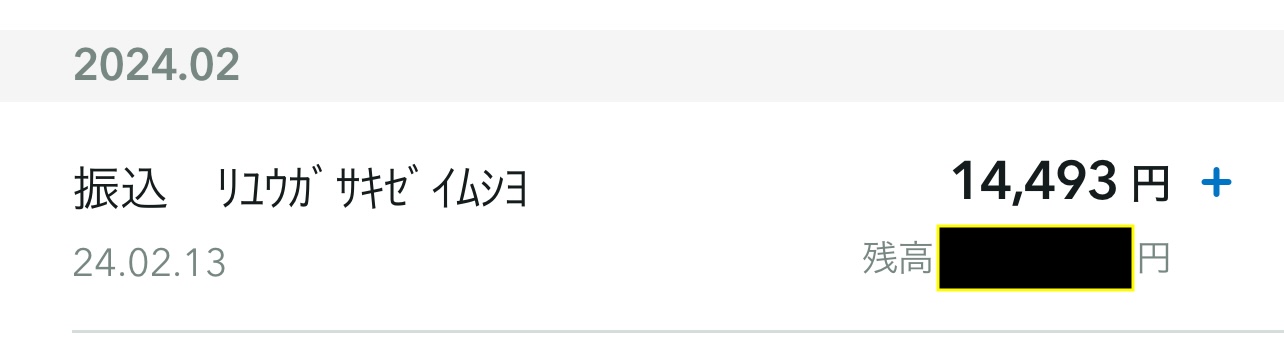

在网站系统上填写完毕后,会提示能退给你多少税。我的提示能退我14493日元(约人民币700元)

今天银行账户正式收到退款,14493日元一分不少退还给我了。

最近国内一些小城市的医院开始‘尽量不让你住院’,跟以前相反,估计是社保局紧张出了很多限制,然后医院干脆就直接一刀切减少麻烦。

34w报销1w4 感觉比例很低啊